全球船队在规模扩张中加速分化,老龄化加剧更新压力,绿色转型正重塑未来供给格局,结构性博弈成为市场焦点...

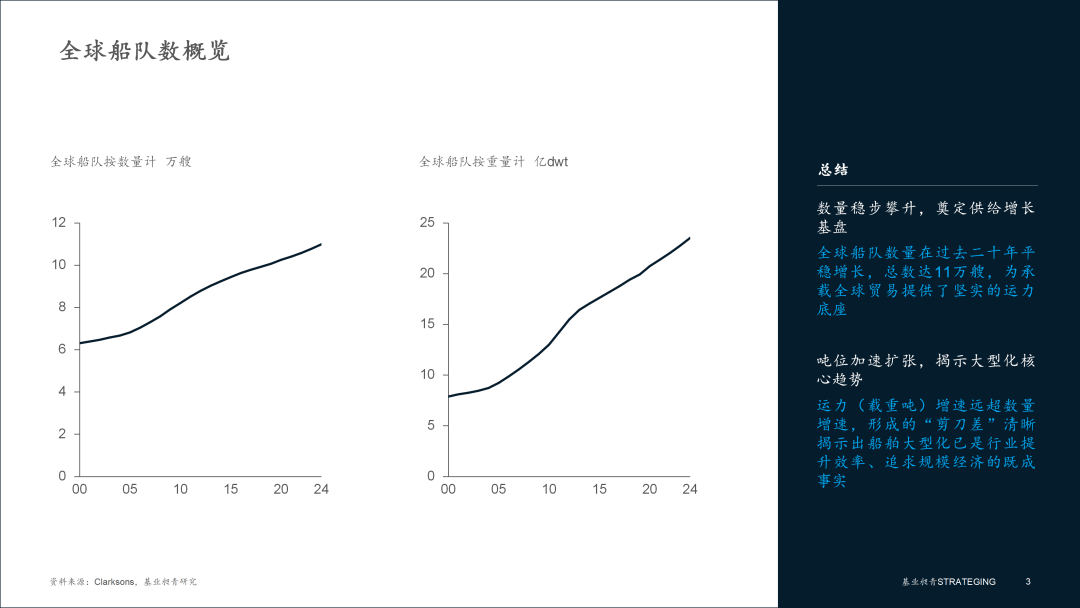

全球船队作为海运贸易的物理载体,其供给呈现两大核心特征,一是船队总规模保持了长达二十余年的稳健增长;二是运力(载重吨)增速与船舶数量增速形成的巨大“剪刀差”,揭示出船舶大型化已成为行业提升效率、追求规模经济的必然选择。

▪ 船队规模持续扩张,奠定供给基本盘。截至2024年初,全球船队总数已达11万艘,总运力高达23.53亿载重吨,绝对规模再创历史新高。这一持续增长的供给基本盘,为承载全球贸易提供了坚实的运力基础。

▪ 运力增速远超数量,“大型化”趋势不可逆转。在总量增长的背后,一个更深刻的结构性变化正在发生。回顾2000年至2024年的数据,全球船舶数量增幅约为74.2%,而同期总载重吨的增幅却高达198.6%。这一显著的“剪刀差”直接揭示了全球船队的平均单船吨位在急剧提升。船舶大型化已非趋势,而是既成事实,这是航运公司在全球化竞争中,为降低单位运输成本、提升运营效率而做出的核心战略选择。

总体而言,全球船队供给图景,是在“数量增长”的平稳曲线下,叠加了一条“运力爆发”的陡峭曲线,其背后是行业对“规模经济”的坚定追求。

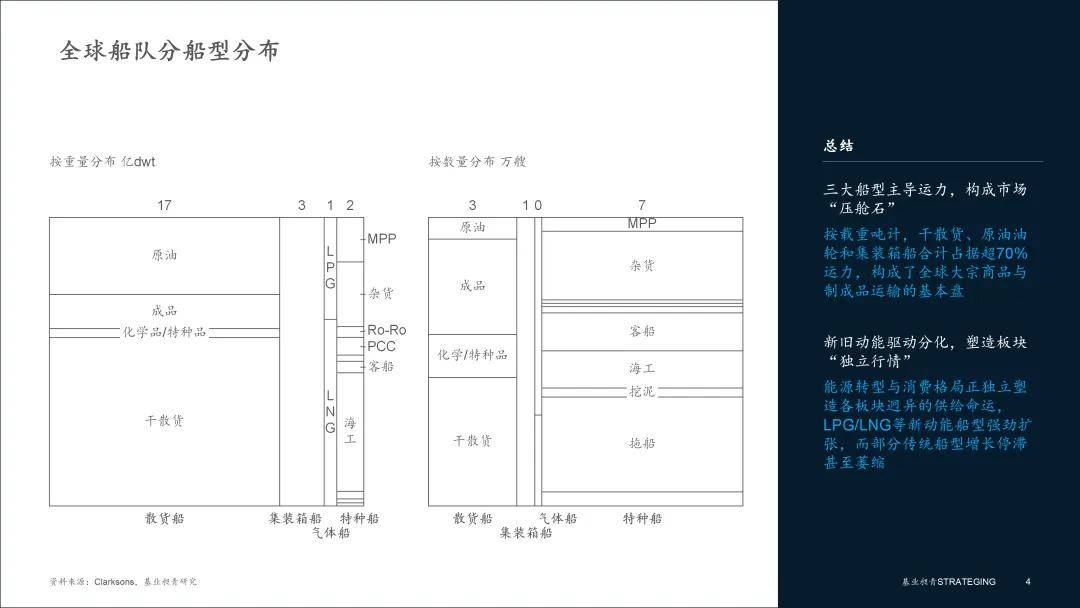

在船队总体扩张下,是各细分船型板块迥异的供给格局。正如贸易增长的引擎正在切换,驱动船队供给扩张的动能也已发生深刻分化。“一个航运市场”的时代已然终结,由能源转型、消费周期等不同主题驱动的“板块叙事”正在独立塑造各船型的供给格局。

▪ 三大主力船型,构成市场“压舱石”。按载重吨计,干散货船 (10.05亿载重吨) 、原油油轮 (4.62亿载重吨) 和集装箱船 (3.32亿载重吨) 依然是全球船队的“压舱石”,合计占据了总运力的70%以上,构成了全球大宗商品、能源和制成品运输的基本盘。

▪ “新动能”船型展现强劲扩张势头。从2020-2024年的复合年均增长率 (CAGR) 来看,承载着“新动能”的船型表现出强劲的扩张活力。LPG船 (7%) 和 LNG船 (6%) 的载重吨增速领先,这是全球能源向清洁化转型与地缘政治引发的能源安全需求共同作用的直接体现。集装箱船 (5%) 的高速增长,则反映了全球消费品贸易的强大韧性。这些板块的扩张,是资本对未来市场需求预期的积极反馈。

▪ “旧动能”船型增长平缓且面临迭代。与之形成鲜明对比的是,部分传统船型增长乏力。汽车运输船 (0%) 、多用途船 (1%) 和滚装船 (1%) 的载重吨CAGR几乎停滞。特别值得注意的是,冷藏船船队规模出现了负增长 (-1%) ,这并非简单的市场萎缩,而是典型的技术迭代案例——其功能正被效率更高、网络更广的冷藏集装箱系统性地替代。

总体而言,全球船队供给已告别“同涨共跌”的整体扩张周期,进入一个由不同主题驱动的“结构性分化”时代。能源转型、消费格局和技术迭代等力量,正在独立塑造各细分板块迥异的供给命运。

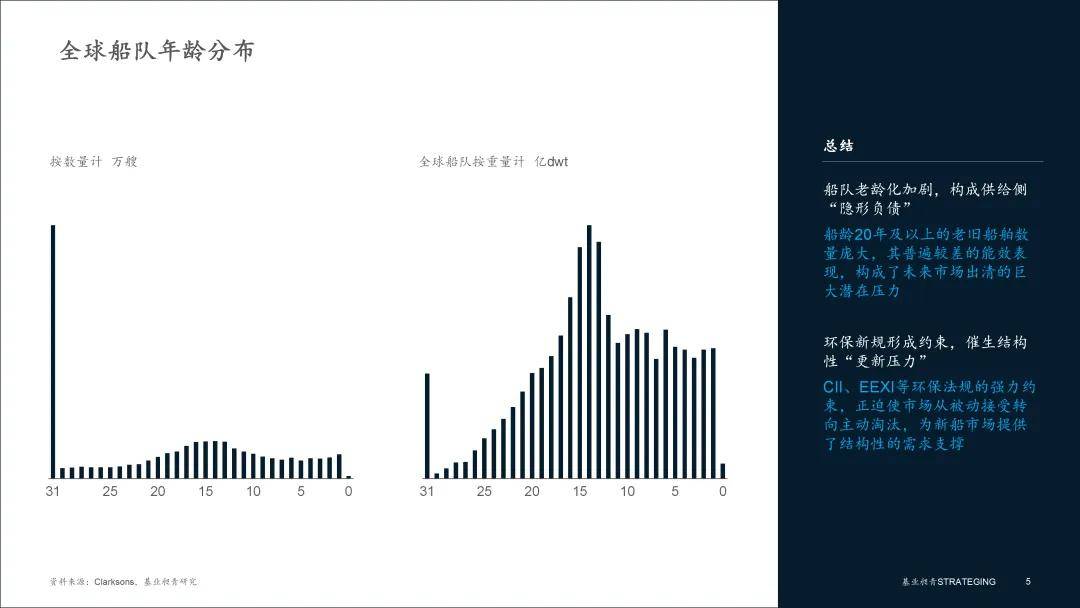

船队的年龄结构是判断未来有效供给的“隐形负债表”,它预示着未来拆船的规模与新船更新的迫切性。当前,全球船队的老龄化问题正日益加剧,在国际海事组织 (IMO) 环保新规的强力约束下,这笔“负债”正加速转化为现实的更新压力。

▪ 老龄船队规模庞大,出清压力高度集中。问题尤为严峻的是高龄船队。船龄在20年及以上的船舶数量超过5.2万艘,在25年及以上的船舶数量接近4万艘,占全球船队总数的 36%。尽管上述高龄船队中包含大量不受此限的拖船、内河船等,但其中从事国际贸易的老旧散货船、油轮和杂货船等,因其普遍较差的能效表现,成为碳强度指标(CII) 和现有船舶能效指数 (EEXI) 等环保法规下最主要的淘汰对象。

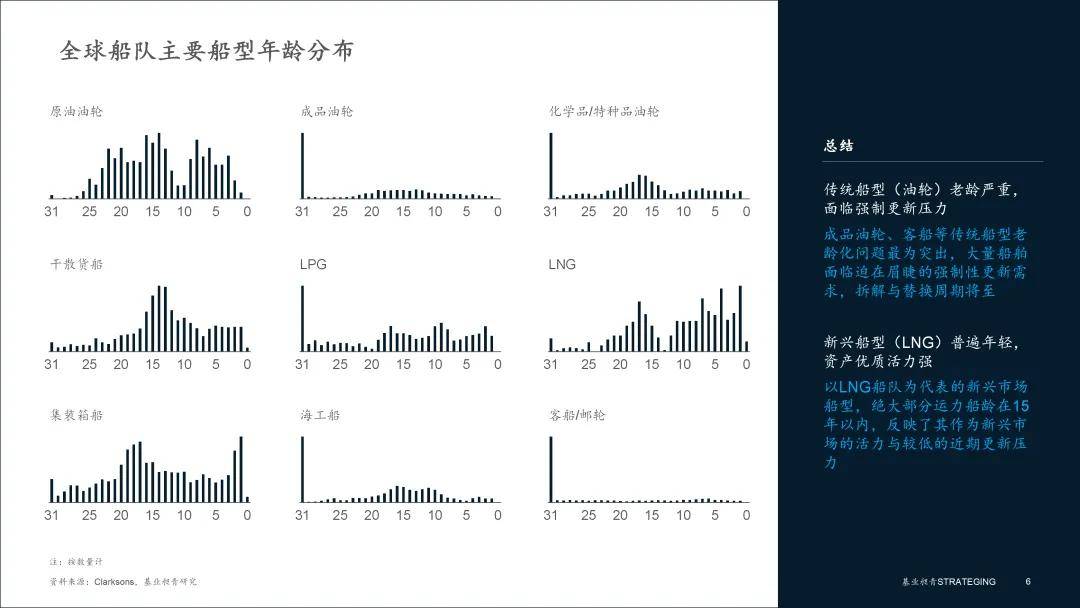

▪ 分船型老龄化差异显著,更新需求各不相同。不同船型的年龄结构差异巨大,揭示了不同的更新周期。成品油轮、客船/邮轮及海工船是老龄化问题最为突出的“重灾区”,其船龄超过25年的船舶数量庞大,面临着迫在眉睫的强制性更新需求。与之相反,LNG船队是所有船型中最为年轻的,绝大部分运力船龄在15年以内,反映了其作为新兴市场的活力。而干散货船和集装箱船则呈现“双峰”结构,既有上一轮造船高峰期(约10-16年前)交付的大量中年船舶,也有近年交付的年轻运力,其更新压力将呈现波浪式特征。

总体而言,船队老龄化与环保新规构成了强有力的“供给侧推力”,正迫使市场从被动接受老旧运力,转向主动淘汰与更新。这不仅将重塑未来几年的有效供给,也为新船市场提供了结构性的需求支撑。

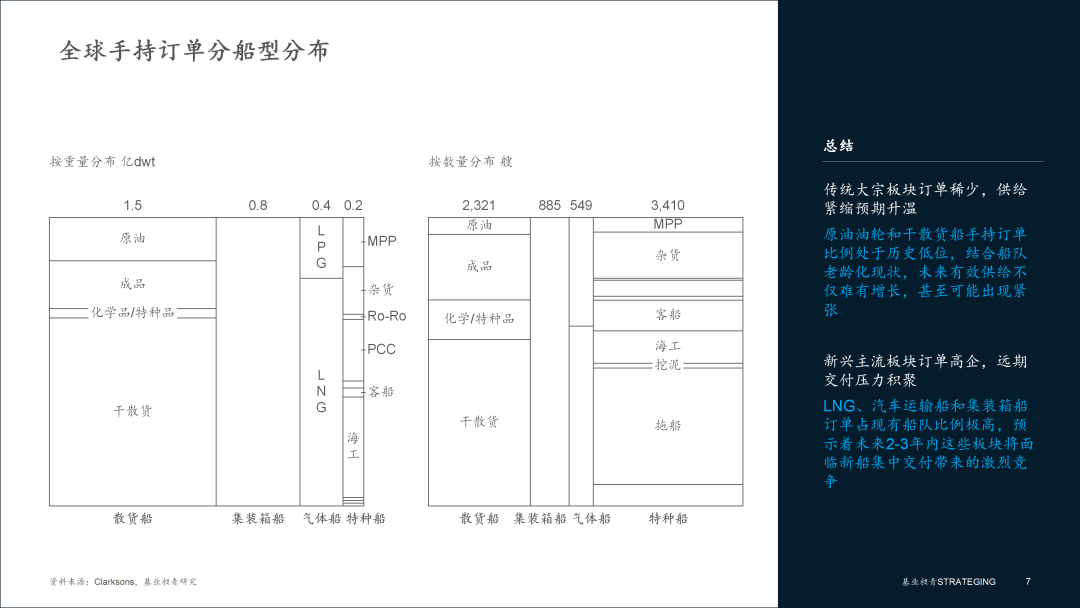

如果说现有船队是当下的现实,那么手持订单就是未来2-3年供给格局最清晰的“预言”。订单数据与现有船队的比例揭示了市场对未来的预期和资本的流向,预示着供给侧的结构性分化将进一步加剧。

▪ 订单高度集中,未来供给分化加剧。手持订单呈现出极高的集中度,资本正高度集中于特定领域。最为瞩目的是LNG船,其手持订单占现有船队运力的比例高达惊人的 51.4%。紧随其后的是汽车运输船 (PCC) ,订单比例为 32.8%;LPG船为 25.1%;集装箱船也达到了 23.2%。这些高比例订单预示着相关板块未来将面临新船集中交付带来的市场竞争加剧和运费下行压力。

▪ 传统板块订单审慎,供给紧缩预期升温。与上述板块形成鲜明对比,传统板块的订单量极为审慎。原油油轮的手持订单仅占现有船队的 5.0%,处于历史绝对低位。作为市场规模最大的干散货船,其订单比例也仅为 9.9%。这种审慎态度反映出船东在全球能源转型背景下,对长期化石能源需求和资产价值的深层忧虑。结合这些船队相对老化的现状,未来其有效供给不仅难有增长,甚至可能因拆船速度超过新船交付而出现紧张。

总体而言,手持订单清晰地勾勒出了未来供给的“K型”走势。以LNG、集装箱为代表的新兴和主流板块将面临供给过剩的风险,而以原油油轮、干散货为代表的传统板块则可能步入供给紧缩周期,市场博弈的焦点将从“总量”转向“结构”。

全球船队供给侧正处在一个由规模、结构、船龄和订单共同作用的关键转型期。面对这一变局,不同市场参与者需采取差异化的应对策略。

▪ 加速船队资产更新与结构优化。基于船龄、能效和未来合规性,对现有船队进行系统性梳理。加快淘汰或出售船龄超过20年、CII评级长期不佳的老旧船舶,以降低运营成本和合规风险。在投资新运力时,须警惕集装箱、LNG等高订单板块的远期交付压力,同时战略性关注原油油轮、干散货等订单稀少、供给趋紧的细分市场,通过逆周期布局捕捉结构性机会。

▪ 坚定推进绿色能源转型与技术布局。将绿色转型视为核心战略而非合规成本。在订造新船时,优先选择甲醇、氨等具备明确减排路径的双燃料船型,抢占未来十年的行业竞争制高点。对于现有中年船队,积极探索节能装置加装、航线优化等技术和管理手段,最大限度提升能效表现,确保船队资产在更长的周期内保持经济性和竞争力。

▪ 聚焦高附加值船型,构筑核心技术壁垒。主动调整产品战略,从依赖传统散货、油轮的“规模优势”,转向主攻LNG、LPG、PCC以及双燃料动力船型等高技术、高附加值的“技术优势”。通过持续的研发投入,在新型燃料的储存、供给和动力系统集成等关键领域形成技术专利和工程经验壁垒,提升在船东决策中的议价能力。

▪ 前瞻性研发储备船型,抢占下一轮更新周期。当前油轮和干散货船的低订单状态,正为下一代船型的研发提供了窗口期。船厂应联合设计院所,针对这两个庞大存量市场的更新需求,提前进行下一代环保船型的技术储备和概念设计。推出“燃料灵活”或“氨/甲醇就绪”的模块化设计,将有效降低船东对未来燃料不确定性的顾虑,从而在下一轮更新浪潮中赢得先机。

▪ 紧跟绿色燃料趋势,主攻核心系统与关键设备。船配竞争焦点已从传统机电设备,转向与绿色燃料紧密相关的核心系统。应将研发资源集中投向甲醇/氨燃料供给系统 (LFSS) 、碳捕获与储存系统 (CCS) 、先进的废气处理系统以及高效的节能装置 (ESD) 。在这些新兴领域掌握核心技术并实现商业化应用,是摆脱同质化竞争、进入高利润区间的唯一路径。

▪ 深度挖掘后市场潜力,提供一体化改装解决方案。全球庞大的中年船队是绿色改装的巨大蓝海。船配企业不应满足于仅作为设备供应商,而应主动联合船厂、设计公司和系统集成商,为船东提供包括能效评估、方案设计、设备供应、安装调试在内的一站式“交钥匙”改装服务。从“卖产品”升级为“卖方案”,从而提升客户粘性和项目附加值。

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,依托AI技术和商业数据,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。